総論

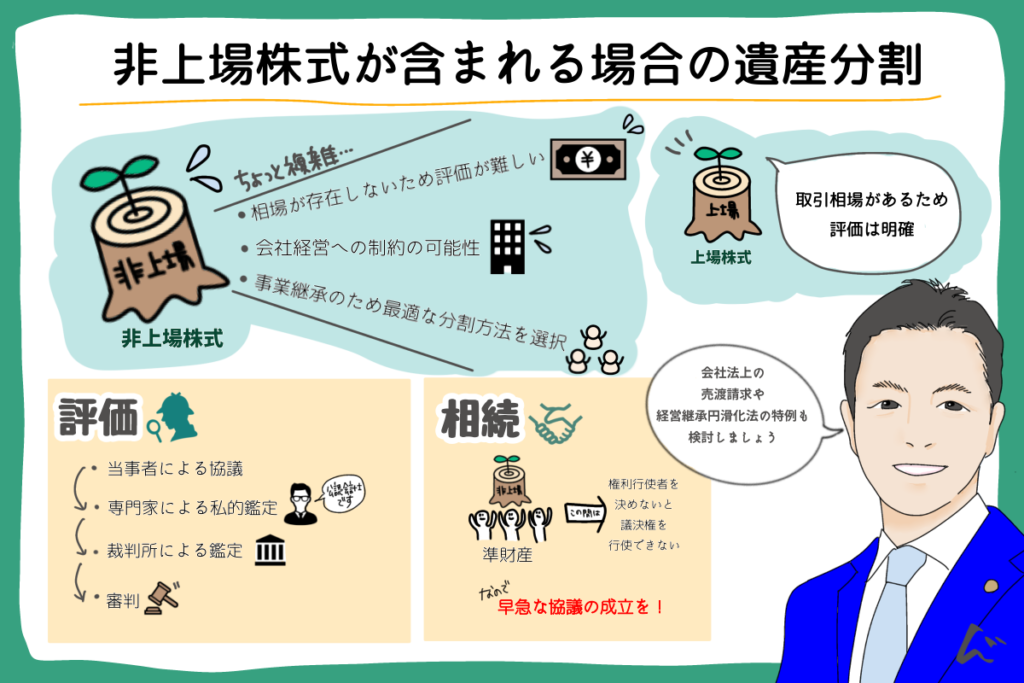

上場株式は取引市場が存在するため、その評価額が問題になることは少ないです。一方、非上場株式が相続財産に含まれる場合、相場が存在しないため、その評価方法が問題になることが多いです。また親族で会社経営を行っている場合、会社経営への影響も考慮しなければなりません。株式は遺産分割が完了するまで共同相続人による「準共有」状態に置かれ、議決権行使などの経営参加において制約が生じます。

分割の手続きは、任意の協議、調停、審判の順に進められますが、分割時点の「時価」を基準とするため、公認会計士等による鑑定が必要となるケースがあります。

事業承継の観点からは、特定の相続人が株式を取得し、他の相続人に金銭を支払う「代償分割」が有効な手法となりますが、取得者の支払能力が問題になることがあります。また、遺留分に関する紛争を避けるための経営承継円滑化法上の特例措置の活用も検討事項となります。

非上場株式の相続と法的性質

相続が開始されると、被相続人の財産は一時的に共同相続人全員の共有財産となります。株式については、遺産分割がなされるまでは共同相続人が株式を「準共有」する状態となります。この状態では、個々の相続人が単独で議決権を行使することはできず、会社法の規定(106条)に従い、共同相続人が協力して議決権を行使する必要があります。そのため、遺産分割が遅れると、特定の株主による取締役の解任や経営からの排除といったリスクが生じる可能性があり、早急な遺産分割協議の成立が要請されます。

非上場株式の評価方法と実務上の課題

非上場株式の評価は、遺産分割において最も争点になりやすい事項の一つです。

まず、裁判外の協議では、相続税評価額(国税庁方式)や額面価格が提案されることがありますが、これらは必ずしも株式の時価と一致しません。相手方の提案に納得できない場合、公認会計士等の専門家による私的鑑定を依頼し、その結果をもって交渉することが考えられます。

調停や審判において非上場株式の評価の合意が成立しない場合、裁判所が鑑定を命じ、鑑定評価額を採用することがあります。

裁判上の鑑定手続

鑑定手続きには相応の費用を要し、事前に当事者が分担して予納する必要があります。実務上は、法定相続分に応じた割合で予納を求める傾向にあります。

調停が成立する場合、特段の定めがない限り鑑定費用は各自の負担(家事事件手続法28条1項)となりますが、調停条項で具体的な負担割合を定めることも多いです。審判に移行した場合は、裁判所が職権で手続費用の負担を決定し(家事事件手続法29条1項)、遺産分割による受益の程度などが考慮されます。

鑑定が完了した後、裁判所は鑑定結果や当事者の主張を踏まえて遺産の評価額を確定し、調停案を提示することがあります。当事者がこれに合意すれば、調停が成立し調停調書が作成されます。

調停が成立しない場合には自動的に審判手続へ移行します。裁判所は、株価鑑定の結果や提出された資料に基づき、具体的相続分の算定及び分割方法(現物分割、代償分割、換価分割等)を確定させる審判を下します。

非上場株式の具体的な分割方法の選択

遺産分割の方法には、主に以下の4種類があります。

- 現物分割:株式をそのまま各相続人に割り振る方法です。原則的な方法ともいえますが、株式が分散し経営権に影響が出るデメリットがあります。

- 代償分割(債務負担による分割):特定の相続人が株式を取得する代わりに、他の相続人へ他の財産(代償金)を支払う方法です。事業承継において100%の株式を確保したい場合に有効です。

- 換価分割:株式を第三者に売却し、その代金を分ける方法です。非上場株式の場合、買い手の確保が困難な場合があります。

- 共有分割:具体的相続分に応じて共有持分を取得する方法です。現物分割や代償分割、換価分割が困難な場合に、補充的に採用されることがあります。

事業承継と法規制の活用

円滑な事業承継のためには、以下の制度の活用も検討すべきです。

- 会社法上の売渡請求:譲渡制限株式について、相続により取得した者に対し、会社がその株式を売り渡すよう請求できる旨を定款で定めることができます。

- 経営承継円滑化法の特例:推定相続人と後継者の合意により、後継者が生前贈与等で取得した株式を遺留分算定の基礎から除外する「除外合意」や、算定時の価額を固定する「固定合意」が可能です。これにより、将来の遺留分侵害額請求に伴う株式の散逸を防ぐことができます。

結論

非上場株式が含まれる遺産分割では、早期に客観的な「時価」を把握し、経営権の安定と各相続人の公平性を両立させる分割方法を選択することが肝要です。特に後継者が株式を集中取得する場合は、代償金の資金調達計画を含めた慎重な実務対応が求められます。